Alerte sur l’avenir financier du système de retraite

Rédigé par Amadou Kasse Publié le 27/02/2025

Partager

La Cour des Comptes vient de publier le rapport de son audit détaillant la situation financière du système de retraites en France et ses perspectives à court, moyen et long terme.

Le constat est préoccupant malgré les réformes successives, le système de retraites fait face à des déséquilibres financiers croissants qui pourraient compromettre sa pérennité. En effet, le déficit s'aggrave et menace la viabilité à long terme du dispositif.

Un constat alarmant sur la précarité du système

Le système de retraite français : une structure fragmentée marquée par une forte hétérogénéité

Le système de retraite français se distingue par sa complexité et sa diversité, résultant d'une multitude de régimes auxquels les actifs sont tenus de cotiser obligatoirement. Cette structure engendre une hétérogénéité significative entre les situations financières des différents régimes. Créant ainsi un paysage de retraite varié et parfois difficile à appréhender.

Le système français repose sur plusieurs piliers :

- Les régimes de base : obligatoire pour tous les actifs

- Les régimes complémentaires obligatoires : Agirc-Arrco pour les salariés du privé, Ircantec pour les agents contractuels

- Les assurances surcomplémentaires ou retraite supplémentaire (facultatives) : plans d'épargne retraite individuels et/ou collectifs

Cette architecture à plusieurs niveaux contribue à la difficulté de gestion du système de retraite. Elle accentue aussi les disparités financières entre les régimes, avec pas moins de 42 caisses de retraite différentes (régimes de base et complémentaires confondus).

Une disparité des situations financières

La Cour des comptes a identifié six groupes de régimes principaux, chacun présentant des spécificités organisationnelles et financières distinctes.

- Le régime général et le régime des salariés agricoles représentent 42 % du montant total des pensions. Leur situation financière demeure précaire, avec un déficit limité à 0,2 milliard d’euros en 2023, mais en augmentation dès 2024.

- La caisse de retraite des fonctionnaires territoriaux et des hôpitaux couvre 7 % du total des pensions. Elle fait face à une situation critique en raison de la dégradation rapide du ratio cotisants/retraités, entraînant un déficit de 2,5 milliards d’euros en 2023.

- Les régimes des professions libérales et des avocats bénéficient d’une situation financière plus favorable.

- Les régimes complémentaires obligatoires, gérés par les partenaires sociaux et soumis à des règles spécifiques, ont connu un redressement rapide de leur situation financière, enregistrant un excédent total de 9,9 milliards d’euros en 2023.

- Les régimes spéciaux regroupent 17 régimes bénéficiant d’une contribution de l’État à hauteur de 8 milliards d’euros pour assurer leur équilibre financier.

- Enfin, le régime des fonctionnaires civils et militaires est partiellement financé par l’État, avec une contribution de 45 milliards d’euros en 2023.

Cette diversité de régimes entraîne une forte différence des situations financières. Certains régimes, comme celui des fonctionnaires territoriaux et des hôpitaux, font face à des déficits importants. Tandis que d'autres, comme les régimes complémentaires obligatoires, affichent des excédents significatifs, en particulier du fait de l’Agirc-Arrco (101,7 Md€) ou la RAF.

Le rôle de l'État dans le financement du système de retraite

L'État joue un rôle crucial dans le financement du système de retraite français, il contribue à l'équilibre financier de 17 régimes spéciaux et finance le régime de ses fonctionnaires civils et militaires.

Cependant, la comptabilisation de ces contributions fait débat. Les taux de cotisation apparents de l'État pour les fonctionnaires sont nettement supérieurs à ceux des entreprises privées au régime général. Néanmoins, les différences structurelles entre ces systèmes rendent toute comparaison directe peu pertinente.

Chiffres clés du déséquilibre et déficit projeté

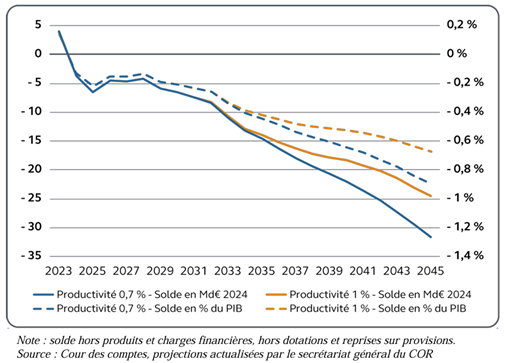

En 2023, le système de retraites affichait un excédent de 8,5 milliards d'euros, principalement grâce à l'accélération de l'inflation qui a augmenté les recettes fiscales plus rapidement que les dépenses.

Cependant, cet excédent est trompeur :

- 2025 : déficit estimé à 6,6 milliards d'euros

- 2035 : déficit de 15 milliards d'euros

- 2045 : déficit de 30 milliards d'euros

La Cour des Comptes projette un déficit croissant pour les années à venir. En 2045, la dette du régime général pourrait atteindre 350 milliards d'euros, tandis que celle de la CNRACL pourrait s'élever à 120 milliards d'euros.

Ces perspectives défavorables s’inscrivent dans un contexte de poursuite du vieillissement de la population. Le rapport entre le nombre de cotisants et le nombre de retraités continuerait à diminuer, malgré le recul de l’âge moyen de départ à la retraite, et passerait d’environ 1,77 en 2025 à 1,66 en 2035 puis à 1,54 en 2045. Le financement du système de retraites deviendra donc de plus en plus critique.

Solde du système de retraite (en Md€ et en % de PIB)

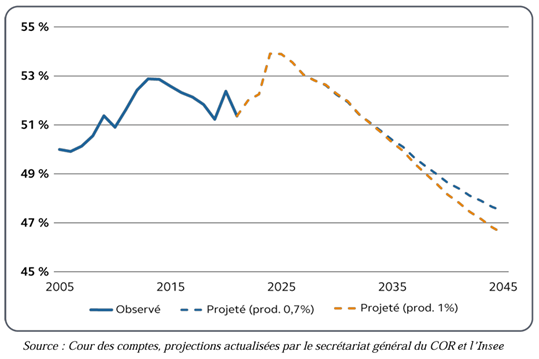

Pension moyenne rapportée au revenu d’activité moyen

Les effets des réformes passées

Depuis 2003, plusieurs réformes ont été mises en place pour contenir l'augmentation des dépenses de retraites, dont la dernière en date a reculé l’âge légal de départ en retraite à 64 ans et 172 trimestres pour une retraite à taux plein.

Ces réformes ont permis de reculer l'âge de départ à la retraite et d'augmenter la durée d'assurance requise pour bénéficier d'une pension à taux plein.

En 2023, l'âge moyen de départ à la retraite était de 62 ans et 8 mois, contre 60 ans en 2010.

Ces mesures ont contribué à améliorer temporairement l'équilibre financier du système.

Comment la réforme de 2023 a-t-elle impacté le système de retraite ?

La réforme des retraites de 2023 a entraîné des modifications notables avec des impacts significatifs sur les conditions de départ à la retraite et l'obtention des pensions.

L'une des principales mesures est le report progressif de l'âge légal de départ à la retraite, qui passe de 62 à 64 ans pour répondre aux défis démographiques et à garantir la viabilité financière du système. De plus, la durée d'assurance requise pour bénéficier d'une pension à taux plein a été augmentée, atteignant 172 trimestres (43 ans) pour les générations nées à partir de 1965.

- Effets financiers positifs à court terme : La réforme a permis de réduire les dépenses de retraites et d'augmenter les recettes grâce à un recul de l'âge de départ et à une augmentation des cotisations. En 2032, le nombre de retraités devrait être réduit de 350 000 par rapport à la situation sans réforme.

- Amélioration temporaire du solde : La réforme a amélioré le solde du système de retraite de 1,6 milliard d'euros en 2025, avec un pic d'amélioration de 7,1 milliards d'euros en 2032. Cependant, cet effet positif devrait diminuer progressivement après 2040.

- Impact sur les finances publiques : La réforme a également eu des effets positifs sur les finances publiques, avec une amélioration estimée à 24,2 milliards d'euros en 2030, en tenant compte des recettes supplémentaires et des économies réalisées.

Principaux leviers de réforme relevés par la Cour des Comptes

Selon la Cour des Comptes, plusieurs leviers peuvent être actionnés pour rétablir l'équilibre financier du système de retraite :

- Âge d'ouverture des droits : Reculer l'âge d'ouverture des droits à la retraite permettrait de réduire les dépenses et d'augmenter les recettes. Par exemple, un recul d'un an de l'âge d'ouverture des droits pourrait améliorer le solde de 8,4 milliards d'euros en 2035.

- Durée d'assurance requise : Augmenter la durée d'assurance requise pour bénéficier d'une pension à taux plein inciterait les assurés à prolonger leur activité, réduisant ainsi les dépenses de retraites. Une augmentation d'un an de la durée d'assurance requise pourrait améliorer le solde de 5,2 milliards d'euros en 2035.

- Ressources prélevées sur les actifs : Augmenter les cotisations sociales des actifs permettrait de générer des ressources supplémentaires pour financer les retraites. Une augmentation d'un point des cotisations pourrait rapporter entre 4,8 et 7,6 milliards d'euros par an.

- Indexation des pensions : Modifier les règles d'indexation des pensions pour les aligner sur l'évolution des salaires plutôt que sur l'inflation pourrait permettre de mieux contrôler les dépenses de retraites.

Toutefois, un levier crucial n’a pas été relevé par la Cour des Comptes : la capitalisation collective

Face aux défis du système de retraite par répartition, la capitalisation collective est une réponse efficace et complémentaire. Elle génère des rendements attractifs, allège la pression sur les actifs et finance l’économie réelle, créant un cercle vertueux de croissance et d’emploi.

Des acteurs français en ont déjà démontré l’efficacité. L’ERAFP a accumulé 43 milliards d’euros au profit des fonctionnaires avec un rendement moyen de 4,2 %. La Banque de France autofinance une large part des pensions de ses agents grâce à un fonds de 14 milliards d’euros. Le Sénat, avec 1,4 milliard d’euros placés, couvre 55 % des retraites qu’il verse sans solliciter les contribuables.

Dans les pays combinant capitalisation et répartition, comme la Suède ou les Pays-Bas, les retraites sont plus solides et prévisibles. L’oubli de la Cour des comptes est donc regrettable : développer la capitalisation est une nécessité pour garantir l’avenir des pensions.

Les choix à venir seront déterminants pour préserver le niveau de vie des retraités et l’équilibre du système.

Pour en savoir plus, n’hésitez pas à prendre contact avec nos équipes.

Article écrit par

Amadou Kasse

Des articles qui pourraient vous intéresser

Margaux Vieillard-Baron

Margaux Vieillard-Baron

Damien Vieillard-Baron

Damien Vieillard-Baron

Clément Poulain

Clément Poulain

Amadou Kasse

Amadou Kasse